|

Ausgabe Nr. 638, 22.10.2024 TRADERS´Briefing

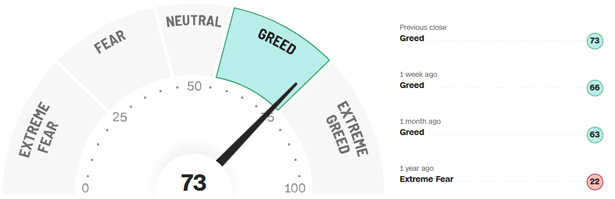

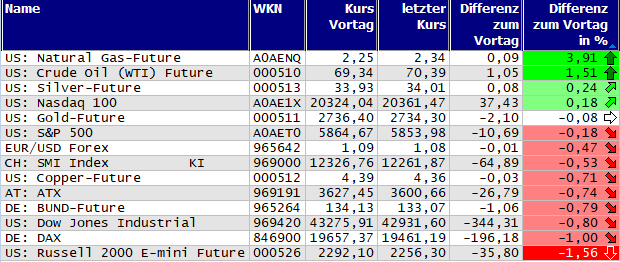

die Renditen für zehnjährige US-Staatsanleihen sind zuletzt deutlich gestiegen und liegen aktuell bei 4,17 Prozent - nach 3,72 Prozent zu Monatsbeginn. Dies ist auf die steigende US-Staatsverschuldung sowie auf eine Zunahme von Zinskosten zurückzuführen. Trotz starker Konjunkturdaten, die keine Anzeichen einer Rezession zeigen, hat die Federal Reserve kürzlich die Zinsen gesenkt. Es wird jedoch spekuliert, dass die FED weitere Zinssenkungen möglicherweise pausieren könnte. Höhere Anleiherenditen stellen eine Konkurrenz für US-Aktien dar, die bereits stark gestiegen sind. Einige Anlagestrategen erwarten, dass die zehnjährige US-Rendite auf bis zu fünf Prozent klettern könnte. Der Goldpreis erreichte mit 2.755,40 US-Dollar pro Feinunze einen neuen Höchststand. Das Edelmetall profitiert von Zinssenkungen der Notenbanken und der seit März anhaltenden Aufwärtsbewegung, die zu einem Kursanstieg von etwa einem Drittel führte. Besonders in Zeiten niedriger Zinsen, wie bei Staatsanleihen, wird Gold als alternative Anlage attraktiver. Die Commerzbank verweist zudem auf die Unsicherheiten im Vorfeld der US-Präsidentschaftswahlen - insbesondere auf mögliche Inflationsrisiken bei einer Wiederwahl von Donald Trump. Es geht zum Dienstagmorgen wieder um zwei Punkte nach unten mit dem Fear-and-Greed-Index. Damit kehrt der Sentiment-Indikator zurück in den Bereich der einfachen Gier beim Stand von 73 Zählern. Wall Street und europäische Indizes schlossen am Montagabend mit Verlusten. So ist die Stimmung der internationalen Marktakteure *

Schnelle Trendübersicht

Bem.: Signale über Supertrend-Indikator (20x2,5) Fundamental wirtschaftlicher Rückblick

Novo Nordisk plant, sein Diabetesmedikament "Rybelsus", das den Wirkstoff "Semaglutid" enthält, künftig auch zur Vorbeugung schwerer kardiovaskulärer Probleme einzusetzen. Anträge auf eine entsprechende Zulassung sollen um den Jahreswechsel in den USA und der EU eingereicht werden - basierend auf positiven Ergebnissen der Phase-III-Studie Soul. Diese zeigte bei Diabetikern mit Herz- oder Nierenerkrankungen eine Reduktion des Risikos für schwere kardiovaskuläre Ereignisse um 14 Prozent. Rybelsus ist bereits zur Behandlung von Typ-II-Diabetes zugelassen und profitiert vom wachsenden Markt für GLP-1-Rezeptor-Agonisten, die auch zur Gewichtsreduktion eingesetzt werden. Novo Nordisk wurde dadurch zum wertvollsten Unternehmen Europas. Die Aktie schloss am Montagabend mit einem Abschlag von 0,30 Prozent auf 108,04 Euro. Die SAP-Aktie, mit einem Gewicht von 15 Prozent im DAX, könnte heute Abend nach Veröffentlichung der Quartalszahlen um 22:00 Uhr den Index stark beeinflussen. Eine deutliche Marktreaktion könnte sich morgen früh zeigen. Ebenfalls um 8:00 Uhr werden die September-Daten zum Autoabsatz in Europa vom Verband ACEA erwartet. Besonders spannend wird, ob der Rückgang bei den Verkäufen, vor allem von Elektroautos, wie im August anhält. Diese beiden Ereignisse könnten den Markt maßgeblich bewegen. Die SAP notierte gestern mit einem Verlust von 0,98 Prozent auf 210,75 Euro. Die Munich Re fordert angesichts steigender Schäden von Erstversicherern wie Allianz und AXA höhere Prämien für deren Kunden. Der Rückversicherer betont, in Europa Rückversicherungsschutz zu bieten, sofern die Erstversicherer risikogerechte Prämien anstreben. Vorstand Clarisse Kopf fordert eine gerechte Risikoteilung. Zudem rechnet die Munich Re mit wachsender Nachfrage nach Cyber-Versicherungen in Europa, wo diese bislang wenig verbreitet sind. Trotz des Marktwachstums senkt das Unternehmen sein globales Prämienvolumen im Cyber-Geschäft, insbesondere durch den Ausschluss von Cyber-Kriegen. Für 2024 erwartet Munich Re einen Rückgang der Prämieneinnahmen in diesem Segment auf 1,8 Milliarden US-Dollar. Das Wertpapier schloss am Montag mit einem Verlust von 2,95 Prozent auf nunmehr 490,30 Euro. Der Großhandelskonzern Metro konnte im Geschäftsjahr 2023/24 seinen Umsatz um 1,6 Prozent auf 31 Milliarden Euro steigern und erreichte damit die Erwartungen der Analysten. Währungs- und portfoliobereinigt wuchs der Umsatz um 5,9 Prozent, jedoch schwächte sich das organische Wachstum im vierten Quartal auf 3,8 Prozent ab. Besonders im Deutschland-Geschäft stagnierte der Umsatz. Negative Wechselkurseffekte, insbesondere in der Türkei, belasteten die Ergebnisse. Das bereinigte Ebitda dürfte am unteren Ende der Prognose liegen, während das Ergebnis je Aktie voraussichtlich negativ ausfällt. Anleger reagierten enttäuscht, und die Metro-Aktie fiel um 2,08 Prozent auf 4,70 Euro. Die ausführlichen Ergebnisse werden am 10. Dezember erwartet. Termine der Hauptversammlungen für DAX, MDAX, TecDAX, ATX & EuroStoxx50

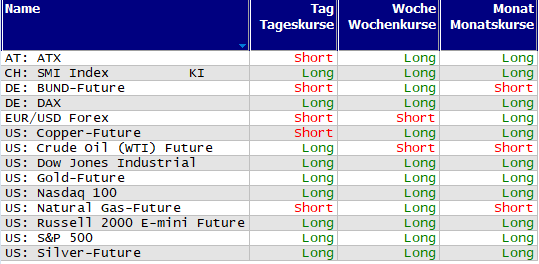

Momentum-Prognose für den DAX-Aktienmarkt

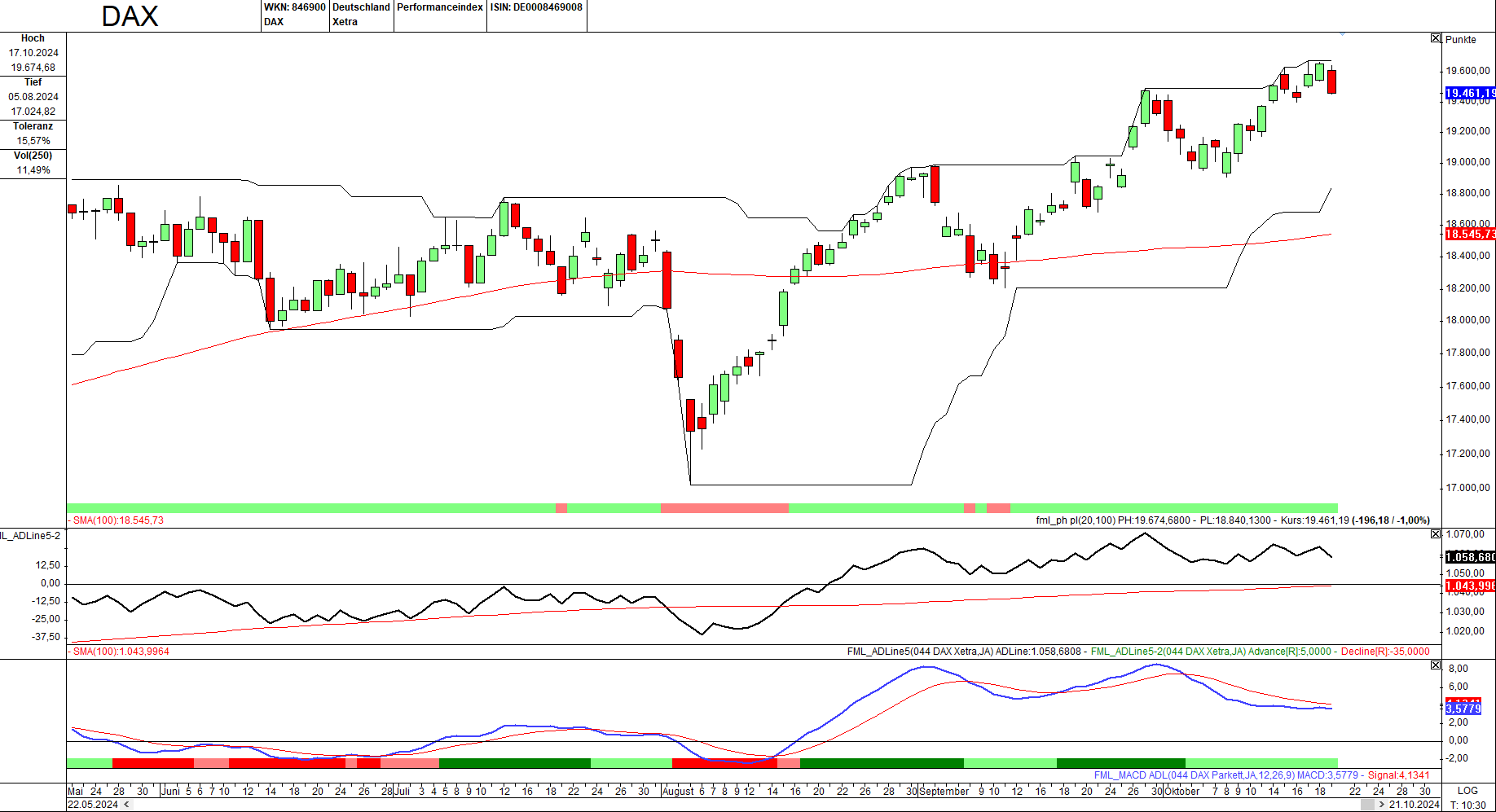

Bild: Advance-Decline-Line (ADL) des DAX Technische Kurzanalyse Der Deutsche Aktienindex ging am ersten Handelstag der neuen Woche mit einer Kurslücke in Höhe von 47,95 Punkten bzw. mit einem Minus von 0,24 Prozent an den Start. Im Anschluss konnte er jedoch Gewinne gutmachen, so dass das Tageshoch um 9:45 Uhr auf der Marke von 19.645,02 Punkten feststand. Der nachfolgende Abwärtstrend hielt den ganzen Tag über an und mündete im Tief um 17:25 Uhr auf 19.454,17 Punkten. Kurze Zeit später schloss der DAX mit einem Verlust von 196,18 Punkten bzw. mit einem Abschlag von glatt einem Prozent auf 19.461,19 Zählern weit oberhalb der 100-Tage-Linie, die derzeit auf dem Level von 18.545,73 steht. Auch beim ADL-Indikator endete der Montag wenig ruhmreich: nur fünf der 40 Titel im deutschen Leitindex konnten am Abend überhaupt Gewinne vorweisen. Damit ging es mit dem Indikator abwärts. Vonovia, die Münchener Rück und Sartorius bildeten hierbei die drei größten Verlierer: die Aktie von Vonovia fiel um 2,64 Prozent auf 31,30 Euro, während die Münchener Rück einen Rückgang von 2,95 Prozent auf 490,30 Euro verzeichnete. Am stärksten traf es Sartorius, deren Vorzugsaktien um 4,81 Prozent auf 253,40 Euro sanken. Der MACD hat die negative Kursentwicklung dazu genutzt, selbst ein Stück weit den Weg nach unten einzuschlagen. Damit hat sich ein in Kürze mögliches Long-Signal etwas weiter hinausgezögert. Die rote Tageskerze stellt eindeutig eine Korrektur dar, die zum "Großen Spiel" immer mit dazugehört. Kommt es heute zu einer Fortsetzung, um das Tief dieser auszuloten, oder um gar weitere Gewinne aus den Büchern von Swing-Tradern sowie Anlegern zu streichen? Eine erste Einschätzung dazu gibt der vorbörsliche Kurs - die Bestätigung oder Korrektur dieser erfolgt über die Eröffnung bzw. die erste Handelsstunde. Vorbörslich befindet sich der DAX aktuell im Bereich der 19.550 Punkte, damit deutlich oberhalb des Levels des gestrigen Schlusskurses. Das ist ein recht gutes Zeichen dafür, dass der Kurs die Korrektur schon abgearbeitet haben könnte.

Aktuelle Handelschancen per Kursmuster Inside-Days für DAX, MDAX, TecDAX & EuroStoxx50

Outside-Days für DAX, MDAX, TecDAX & EuroStoxx50

Trendhandel mit neuen 20-Tage-Hochs/-Tiefs

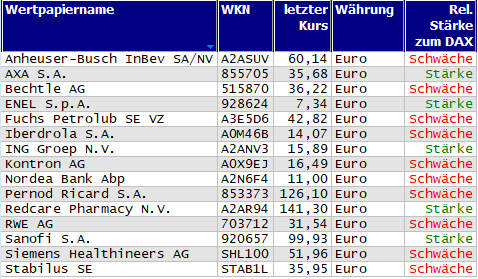

Long-Kandidaten für DAX, MDAX, TecDAX & EuroStoxx50

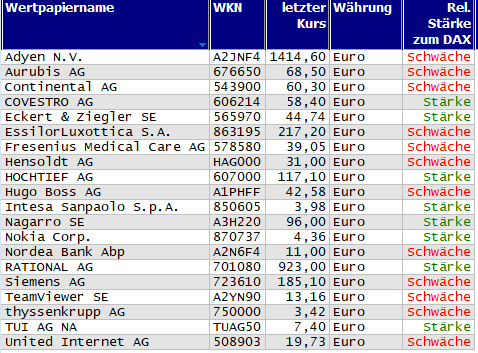

Short-Kandidaten für DAX, MDAX, TecDAX & EuroStoxx50

|

Inhalte dieser Website:

Die Inhalte dieser Website werden mit größtmöglicher Sorgfalt erstellt. Die LANG & SCHWARZ Tradecenter AG & Co. KG übernimmt jedoch keine Gewähr für die Richtigkeit, Vollständigkeit und Aktualität der bereitgestellten Inhalte, insbesondere der Kurse, der Markt-, Börsen- und sonstiger Wirtschaftsinformationen. Die angezeigten Kurse können erheblich von den rechtlich verbindlichen Handelskursen abweichen.

Die Nutzung der abrufbaren Inhalte erfolgt auf eigene Gefahr des Nutzers und sind nicht für Personen in Ländern bestimmt, in denen die Inhalte gesetzlichen, behördlichen oder sonstigen Beschränkungen unterliegen. Nutzer in solchen Ländern handeln in eigener Verantwortung und Pflicht sich über landesübliche Beschränkungen selbst zu informieren und diese im erforderlichen Umfang zu beachten. Namentlich gekennzeichnete Beiträge geben die Meinung des jeweiligen Autors und nicht immer die Meinung der LANG & SCHWARZ Tradecenter AG & Co. KG wieder.

Verfügbarkeit der Website:

Die Lang & Schwarz TradeCenter AG & Co. KG wird sich bemühen, den Dienst möglichst unterbrechungsfrei zum Abruf anzubieten. Auch bei aller Sorgfalt können aber Ausfallzeiten nicht ausgeschlossen werden. Die LANG & SCHWARZ Tradecenter AG & Co. KG behält sich das Recht vor, sein Angebot jederzeit zu ändern oder einzustellen.

Externe Links:

Diese Website enthält Verknüpfungen zu Websites Dritter ("externe Links"). Diese Websites unterliegen der Haftung der jeweiligen Betreiber. Die LANG & SCHWARZ Tradecenter AG & Co. KG hat bei der erstmaligen Verknüpfung der externen Links die fremden Inhalte daraufhin überprüft, ob etwaige Rechtsverstöße bestehen. Zu dem Zeitpunkt waren keine Rechtsverstöße ersichtlich. Die LANG & SCHWARZ Tradecenter AG & Co. KG hat keinerlei Einfluss auf die aktuelle und zukünftige Gestaltung und auf die Inhalte der verknüpften Seiten. Das Setzen von externen Links bedeutet nicht, dass sich die LANG & SCHWARZ Tradecenter AG & Co. KG die hinter dem Verweis oder Link liegenden Inhalte zu Eigen macht. Eine ständige Kontrolle dieser externen Links ist für die LANG & SCHWARZ Tradecenter AG & Co. KG ohne konkrete Hinweise auf Rechtsverstöße nicht zumutbar. Bei Kenntnis von Rechtsverstößen werden jedoch derartige externe Links unverzüglich gelöscht.

Kein Vertragsverhältnis:

Mit der Nutzung der Website der LANG & SCHWARZ Tradecenter AG & Co. KG kommt keinerlei Vertragsverhältnis zwischen dem Nutzer und der LANG & SCHWARZ Tradecenter AG & Co. KG zustande. Insofern ergeben sich auch keinerlei vertragliche oder quasivertragliche Ansprüche gegen die LANG & SCHWARZ Tradecenter AG & Co. KG. Für den Fall, dass die Nutzung der Website doch zu einem Vertragsverhältnis führen sollte, gilt rein vorsorglich nachfolgende Haftungsbeschränkung: Die LANG & SCHWARZ Tradecenter AG & Co. KG haftet für Vorsatz und grobe Fahrlässigkeit sowie bei Verletzung einer wesentlichen Vertragspflicht (Kardinalpflicht). Die LANG & SCHWARZ Tradecenter AG & Co. KG haftet unter Begrenzung auf Ersatz des bei Vertragsschluss vorhersehbaren vertragstypischen Schadens für solche Schäden, die auf einer leicht fahrlässigen Verletzung von Kardinalpflichten durch ihn oder eines seiner gesetzlichen Vertreter oder Erfüllungsgehilfen beruhen. Bei leicht fahrlässiger Verletzung von Nebenpflichten, die keine Kardinalpflichten sind, haftet die LANG & SCHWARZ Tradecenter AG & Co. KG nicht. Die Haftung für Schäden, die in den Schutzbereich einer von der LANG & SCHWARZ Tradecenter AG & Co. KG gegebenen Garantie oder Zusicherung fallen, sowie die Haftung für Ansprüche aufgrund des Produkthaftungsgesetzes und Schäden aus der Verletzung des Lebens, des Körpers oder der Gesundheit bleibt hiervon unberührt.

Die auf dieser Website veröffentlichten Inhalte und Werke sind urheberrechtlich geschützt. Jede vom deutschen Urheberrecht nicht zugelassene Verwertung bedarf der vorherigen schriftlichen Zustimmung des jeweiligen Autors oder Urhebers. Dies gilt insbesondere für Vervielfältigung, Bearbeitung, Übersetzung, Einspeicherung, Verarbeitung bzw. Wiedergabe von Inhalten in Datenbanken oder anderen elektronischen Medien und Systemen. Inhalte und Beiträge Dritter sind dabei als solche gekennzeichnet. Die unerlaubte Vervielfältigung oder Weitergabe einzelner Inhalte oder kompletter Seiten ist nicht gestattet und strafbar. Lediglich die Herstellung von Kopien und Downloads für den persönlichen, privaten und nicht kommerziellen Gebrauch ist erlaubt; wobei es dem Benutzer der Webseite obliegt dafür zu Sorge zu tragen, dass die Informationen und Inhalte die er auf seine Systeme herunterlädt auf Viren und sonstige zerstörerische Eigenschaften hin überprüft werden. Links zur Website der LANG & SCHWARZ Tradecenter AG & Co. KG sind jederzeit willkommen und bedürfen keiner Zustimmung durch die LANG & SCHWARZ Tradecenter AG & Co. KG. Die Darstellung dieser Website in fremden Frames ist nur mit Erlaubnis zulässig.

(3) DatenschutzDurch den Besuch der Website der LANG & SCHWARZ Tradecenter AG & Co. KG können Informationen über den Zugriff (Datum, Uhrzeit, betrachtete Seite u.a.) auf dem Server gespeichert werden. Diese Daten gehören nicht zu den personenbezogenen Daten, sondern sind anonymisiert. Sie werden ausschließlich zu statistischen Zwecken ausgewertet. Soweit auf der Website personenbezogene Daten (beispielsweise Name, Anschrift oder E-Mailadressen) erhoben werden, erfolgt dies, soweit möglich, stets auf freiwilliger Basis. Eine Weitergabe an Dritte, zu kommerziellen oder nichtkommerziellen Zwecken, findet nicht statt. Des Weiteren können Daten auf dem Computer der Websitenutzer gespeichert werden. Diese Daten nennt man "Cookie", die dazu dienen, das Zugriffsverhalten der Nutzer zu vereinfachen. Der Nutzer hat jedoch die Möglichkeit, diese Funktion innerhalb des jeweiligen Webbrowsers zu deaktivieren. In diesem Fall kann es jedoch zu Einschränkungen der Bedienbarkeit unserer Website kommen. Die LANG & SCHWARZ Tradecenter AG & Co. KG weist ausdrücklich darauf hin, dass die Datenübertragung im Internet (z.B. bei der Kommunikation per E-Mail) Sicherheitslücken aufweisen und nicht lückenlos vor dem Zugriff durch Dritte geschützt werden kann. Die Verwendung der Kontaktdaten der LANG & SCHWARZ Tradecenter AG & Co. KG - insbesondere der Telefon-/Faxnummern und E-Mailadressen - zur gewerblichen Werbung ist ausdrücklich nicht erwünscht, es sei denn die LANG & SCHWARZ Tradecenter AG & Co. KG hatte zuvor seine schriftliche Einwilligung erteilt oder es besteht bereits ein geschäftlicher Kontakt. Die LANG & SCHWARZ Tradecenter AG & Co. KG und alle auf dieser Website genannten Personen widersprechen hiermit jeder kommerziellen Verwendung und Weitergabe ihrer Daten.

Datenschutzerklärung für die Nutzung von Google Analytics:

Diese Website benutzt Google Analytics, einen Webanalysedienst der Google Inc. („Google“). Google Analytics verwendet sog. „Cookies“, Textdateien, die auf Ihrem Computer gespeichert werden und die eine Analyse der Benutzung der Website durch Sie ermöglichen. Die durch den Cookie erzeugten Informationen über Ihre Benutzung dieser Website werden in der Regel an einen Server von Google in den USA übertragen und dort gespeichert.

Im Falle der Aktivierung der IP-Anonymisierung auf dieser Webseite, wird Ihre IP-Adresse von Google jedoch innerhalb von Mitgliedstaaten der Europäischen Union oder in anderen Vertragsstaaten des Abkommens über den Europäischen Wirtschaftsraum zuvor gekürzt. Nur in Ausnahmefällen wird die volle IP-Adresse an einen Server von Google in den USA übertragen und dort gekürzt. Im Auftrag des Betreibers dieser Website wird Google diese Informationen benutzen, um Ihre Nutzung der Website auszuwerten, um Reports über die Websiteaktivitäten zusammenzustellen und um weitere mit der Websitenutzung und der Internetnutzung verbundene Dienstleistungen gegenüber dem Websitebetreiber zu erbringenDie im Rahmen von Google Analytics von Ihrem Browser übermittelte IP-Adresse wird nicht mit anderen Daten von Google zusammengeführt.

Sie können die Speicherung der Cookies durch eine entsprechende Einstellung Ihrer Browser-Software verhindern; wir weisen Sie jedoch darauf hin, dass Sie in diesem Fall gegebenenfalls nicht sämtliche Funktionen dieser Website vollumfänglich werden nutzen können. Sie können darüber hinaus die Erfassung der durch das Cookie erzeugten und auf Ihre Nutzung der Website bezogenen Daten (inkl. Ihrer IP-Adresse) an Google sowie die Verarbeitung dieser Daten durch Google verhindern, indem sie auf folgenden Link klicken: Google Analytics Opt-Out

Alle Informationen zum Datenschutz finden Sie hier.

(4) Anwendbares RechtEs gilt ausschließlich das maßgebliche Recht der Bundesrepublik Deutschland.

(5) Besondere NutzungsbedingungenSoweit besondere Bedingungen für einzelne Nutzungen dieser Website von den vorgenannten Punkten (1) bis (4) abweichen, wird an entsprechender Stelle ausdrücklich darauf hingewiesen. In diesem Falle gelten im jeweiligen Einzelfall die besonderen Nutzungsbedingungen.

Hinweise zu den von dieser Seite verwendeten CookiesDiese Seite verwendet keine Daten in den Cookies, anhand derer wir Besucher oder wiederkehrende Besucher identifizieren können.

In den Cookies dieser Seite werden folgende Informationen gespeichert:

- Ein Hinweis, ob der Besucher bereits unseren Besonderen Nutzungsbedingungen zugestimmt hat

- Alle Informationen zu der Watchlist des Besuchers

Allgemeine Fragen oder Hinweise richten Sie bitte an:

LANG & SCHWARZ

Tradecenter AG & Co. KG

Breite Strasse 34

40213 Düsseldorf

Fon: +49 (0)211 138 40 0

Fax: +49 (0)211 138 40 90

Mail: public-relations(at)ls-d.de