|

Ausgabe Nr. 721, 06.03.2025 TRADERS´Briefing

Friedrich Merz hat sich überraschend von seinem strikten Kurs zur Schuldenbremse abgewandt und mit der SPD ein 500-Milliarden-Euro-Sondervermögen vereinbart, das noch vor den Koalitionsverhandlungen mit den Grünen beschlossen werden soll. Die Mittel sollen offiziell in die Infrastruktur fließen, bieten der SPD jedoch Spielraum für weitreichende Ausgaben. Zudem werden Rüstungsausgaben über ein Prozent des BIP von der Schuldenbremse ausgenommen, was einer unbegrenzten Erhöhung gleichkommt - ein Punkt, den die CDU offenbar durchsetzen wollte. Insgesamt zeigt sich, dass die SPD bereits vor Verhandlungen erheblichen Druck auf die CDU ausübt. China reagiert mit scharfen Worten auf die drastischen Zollerhöhungen der USA. Seit dem 5. März müssen amerikanische Unternehmen deutlich höhere Abgaben auf Importe aus China zahlen - darunter 50 Prozent Zoll auf Kanülen und 25 Prozent auf Schutzmasken und Handschuhe. Trump begründet diesen Schritt mit dem Fentanyl-Schmuggel aus China, doch Peking weist diese Darstellung als Vorwand zurück. Die chinesische Botschaft wirft den USA vor, China zu diffamieren und mit Zöllen zu erpressen. Man habe bereits Maßnahmen zur Bekämpfung des Drogenhandels ergriffen, doch Washington bestrafe China stattdessen. Schließlich droht Peking unverhohlen: Wer Druck auf China ausübe, habe sich verkalkuliert - und wenn die USA einen Handels- oder Zollkrieg wollten, sei man bereit, bis zum Ende zu kämpfen. Volkswagen hat aufgrund der neuen US-Zölle gegen Mexiko einen Notfallplan aktiviert, um Lieferketten, Händler und Verbraucher zu schützen. Das Unternehmen prüft Anpassungen in Produktion und Importen, um Arbeitsplätze zu sichern. Besonders betroffen ist das VW-Werk in Puebla, das Fahrzeuge für den US-Markt fertigt, sowie das US-Werk in Chattanooga, das mexikanische Komponenten bezieht. VW appellierte an Präsident Trump, die Zölle zurückzunehmen, da sie der US-Wirtschaft, den Arbeitsplätzen sowie den Kunden schaden. Die Maßnahmen könnten schwerwiegende Folgen für die Automobilindustrie haben. Die VW-Aktie schloss am Mittwochabend auf XETRA mit einem Plus von 3,38 Prozent auf 105,55 Euro. Die wichtigsten Nachrichten des Tages sind der EU-Zinssatz für Einlagefazilität sowie die Zinsentscheidung der EZB um 14:15 Uhr. Um 14:30 Uhr geht es dann weiter mit den Zahlen der Erstanträge zur Arbeitslosenhilfe. Um 14:45 Uhr findet die Pressekonferenz der EZB statt und um 16:15 Uhr hält die EZB-Präsidentin Christine Lagarde eine Rede. Der Fear-and-Greed-Indikator hat um zwei Punkte zugenommen und steht damit auf dem Wert von 22 im Bereich der extremen Furcht. Wall Street und europäische Indizes beendeten den Mittwoch mit teilweise sehr starken Gewinnen. Termine der Hauptversammlungen für DAX, MDAX, TecDAX, ATX & EuroStoxx50

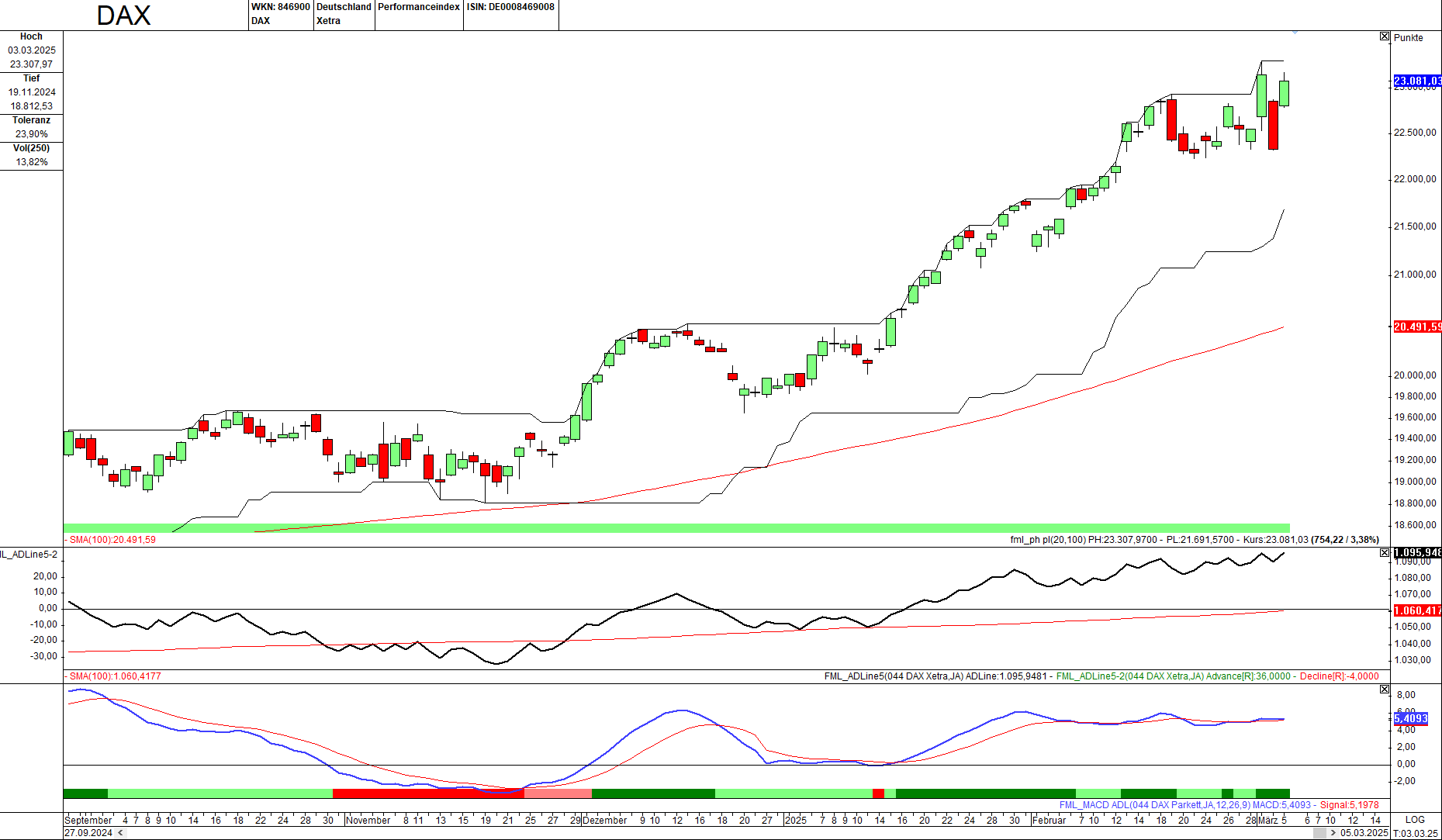

Momentum-Prognose für den DAX-Aktienmarkt

Bild: Kerzen-Chart, Advance-Decline-Line (ADL) & MACD-Indikator auf den DAX-Index Technische Kurzanalyse Es ist ein irres Auf und Ab im Bereich der Indizes, wie auch gestern wieder beim deutschen Leitindex zu sehen: fast vom Start weg um 9:05 Uhr vom Tief auf 22.790,89 Punkten ging es mit dem DAX zügig nach oben, und nach einer zwischenzeitlichen Korrektur wurde das Tageshoch um 11:05 Uhr auf 23.176,39 Zählern erreicht. Im Nachgang entschied sich der Kurs zur Bildung eines Dreifachtopps. Was den Handelstag jedoch so besonders machte, war der nächtliche Kurssprung bis zur Eröffnung: plus 478,00 Punkte und damit ein Vorsprung von 2,14 Prozent. Zum Handelsschluss standen daher 754,22 Punkte Gewinne auf der Abrechnung bzw. ein Tagesplus in Höhe von 3,38 Prozent beim Schlusskurs von 23.081,03 Zählern. Der ADL-Indikator zählte genau 90 Prozent Gewinn-Titel, und damit ging es mit dem ADL steil nach oben. Die drei stärksten DAX-Werte am Mittwoch waren Heidelberg Materials mit 166,65 Euro und einem Plus von starken 17,52 Prozent, die Deutsche Bank, deren Aktien um 12,36 Prozent auf 21,75 Euro stiegen, sowie die Commerzbank, die sich ebenfalls zweistellig um 10,95 Prozent auf 22,90 Euro verteuerte. Nicht wirklich viel Neues gibt es von der Front beim MACD: seitwärts lautet die Devise, und damit bleibt es beim leichten Long-Signal. Ein Blick in die Glaskugel verrät, dass der Deutsche Aktienindex mit seinem gestrigen strikten Lauf in Richtung Norden den Vortag versuchte auszuradieren, was jedoch nicht in Gänze gelang, wenn man die verbliebene Kurslücke mit einbezieht. Somit sollten die Zeichen heute auf Long stehen. Das Ganze gilt natürlich nur, wenn es nicht wieder eine Kehrtwende in Sachen Momentum gibt, die mit der Eröffnung bzw. danach zuschlägt. Daher gilt es, diese zuerst abzuwarten. Sofern das Hoch von vor drei Handelstagen übertroffen wird, stehen charttechnisch weitere Impulse für den eingeschlagenen Weg auf dem Plan. Zur vorbörslichen Stunde befindet sich der Kurs auf dem Level von 23.250 Punkten, und damit schon wieder deutlich oberhalb des gestrigen Schlusskurses an der XETRA. Ein gutes Vorzeichen für einen weiteren erfolgreichen Handelstag. Doch vergessen wir den EZB-Zinsentscheid um 14:15 Uhr bzw. die Pressekonferenz um 14:45 Uhr nicht, die für volatile Richtungswechsel bekannt sind.

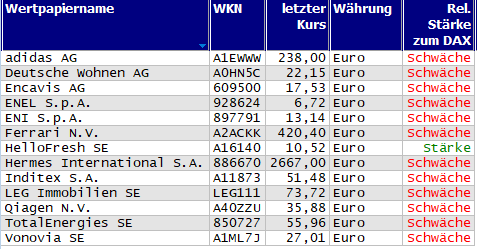

Aktuelle Handelschancen per Kursmuster Inside-Days für DAX, MDAX, TecDAX & EuroStoxx50

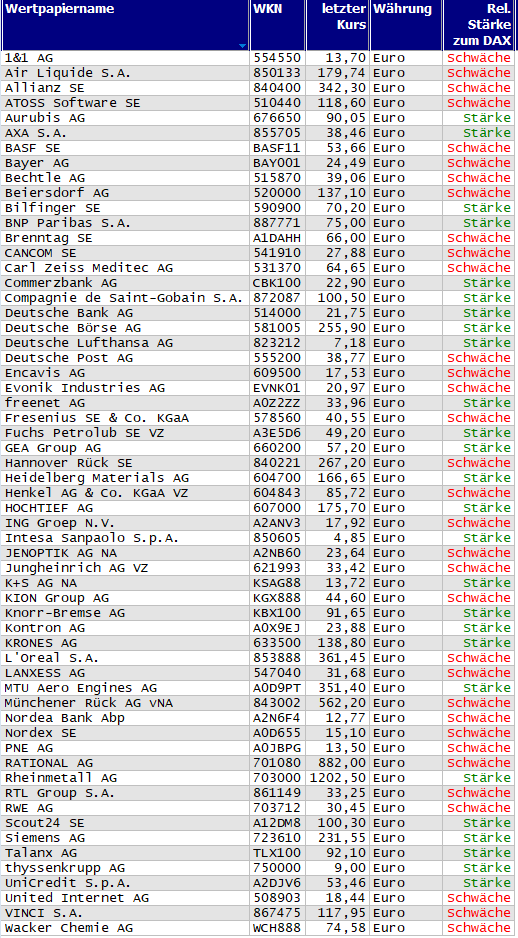

Outside-Days für DAX, MDAX, TecDAX & EuroStoxx50

Trendhandel mit neuen 20-Tage-Hochs/-Tiefs

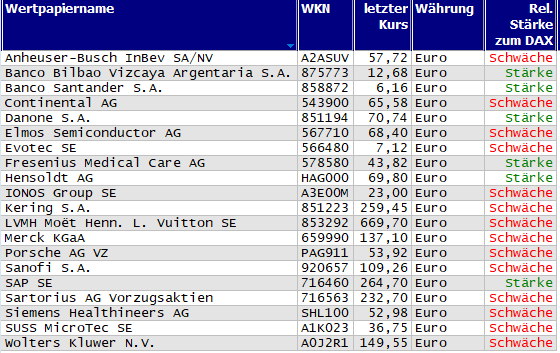

Long-Kandidaten für DAX, MDAX, TecDAX & EuroStoxx50

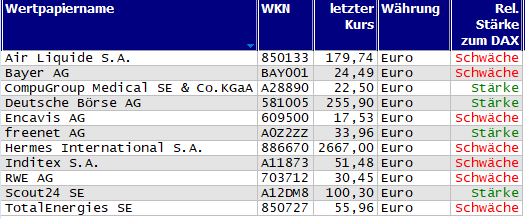

Short-Kandidaten für DAX, MDAX, TecDAX & EuroStoxx50

|

Inhalte dieser Website:

Die Inhalte dieser Website werden mit größtmöglicher Sorgfalt erstellt. Die LANG & SCHWARZ Tradecenter AG & Co. KG übernimmt jedoch keine Gewähr für die Richtigkeit, Vollständigkeit und Aktualität der bereitgestellten Inhalte, insbesondere der Kurse, der Markt-, Börsen- und sonstiger Wirtschaftsinformationen. Die angezeigten Kurse können erheblich von den rechtlich verbindlichen Handelskursen abweichen.

Die Nutzung der abrufbaren Inhalte erfolgt auf eigene Gefahr des Nutzers und sind nicht für Personen in Ländern bestimmt, in denen die Inhalte gesetzlichen, behördlichen oder sonstigen Beschränkungen unterliegen. Nutzer in solchen Ländern handeln in eigener Verantwortung und Pflicht sich über landesübliche Beschränkungen selbst zu informieren und diese im erforderlichen Umfang zu beachten. Namentlich gekennzeichnete Beiträge geben die Meinung des jeweiligen Autors und nicht immer die Meinung der LANG & SCHWARZ Tradecenter AG & Co. KG wieder.

Verfügbarkeit der Website:

Die Lang & Schwarz TradeCenter AG & Co. KG wird sich bemühen, den Dienst möglichst unterbrechungsfrei zum Abruf anzubieten. Auch bei aller Sorgfalt können aber Ausfallzeiten nicht ausgeschlossen werden. Die LANG & SCHWARZ Tradecenter AG & Co. KG behält sich das Recht vor, sein Angebot jederzeit zu ändern oder einzustellen.

Externe Links:

Diese Website enthält Verknüpfungen zu Websites Dritter ("externe Links"). Diese Websites unterliegen der Haftung der jeweiligen Betreiber. Die LANG & SCHWARZ Tradecenter AG & Co. KG hat bei der erstmaligen Verknüpfung der externen Links die fremden Inhalte daraufhin überprüft, ob etwaige Rechtsverstöße bestehen. Zu dem Zeitpunkt waren keine Rechtsverstöße ersichtlich. Die LANG & SCHWARZ Tradecenter AG & Co. KG hat keinerlei Einfluss auf die aktuelle und zukünftige Gestaltung und auf die Inhalte der verknüpften Seiten. Das Setzen von externen Links bedeutet nicht, dass sich die LANG & SCHWARZ Tradecenter AG & Co. KG die hinter dem Verweis oder Link liegenden Inhalte zu Eigen macht. Eine ständige Kontrolle dieser externen Links ist für die LANG & SCHWARZ Tradecenter AG & Co. KG ohne konkrete Hinweise auf Rechtsverstöße nicht zumutbar. Bei Kenntnis von Rechtsverstößen werden jedoch derartige externe Links unverzüglich gelöscht.

Kein Vertragsverhältnis:

Mit der Nutzung der Website der LANG & SCHWARZ Tradecenter AG & Co. KG kommt keinerlei Vertragsverhältnis zwischen dem Nutzer und der LANG & SCHWARZ Tradecenter AG & Co. KG zustande. Insofern ergeben sich auch keinerlei vertragliche oder quasivertragliche Ansprüche gegen die LANG & SCHWARZ Tradecenter AG & Co. KG. Für den Fall, dass die Nutzung der Website doch zu einem Vertragsverhältnis führen sollte, gilt rein vorsorglich nachfolgende Haftungsbeschränkung: Die LANG & SCHWARZ Tradecenter AG & Co. KG haftet für Vorsatz und grobe Fahrlässigkeit sowie bei Verletzung einer wesentlichen Vertragspflicht (Kardinalpflicht). Die LANG & SCHWARZ Tradecenter AG & Co. KG haftet unter Begrenzung auf Ersatz des bei Vertragsschluss vorhersehbaren vertragstypischen Schadens für solche Schäden, die auf einer leicht fahrlässigen Verletzung von Kardinalpflichten durch ihn oder eines seiner gesetzlichen Vertreter oder Erfüllungsgehilfen beruhen. Bei leicht fahrlässiger Verletzung von Nebenpflichten, die keine Kardinalpflichten sind, haftet die LANG & SCHWARZ Tradecenter AG & Co. KG nicht. Die Haftung für Schäden, die in den Schutzbereich einer von der LANG & SCHWARZ Tradecenter AG & Co. KG gegebenen Garantie oder Zusicherung fallen, sowie die Haftung für Ansprüche aufgrund des Produkthaftungsgesetzes und Schäden aus der Verletzung des Lebens, des Körpers oder der Gesundheit bleibt hiervon unberührt.

Die auf dieser Website veröffentlichten Inhalte und Werke sind urheberrechtlich geschützt. Jede vom deutschen Urheberrecht nicht zugelassene Verwertung bedarf der vorherigen schriftlichen Zustimmung des jeweiligen Autors oder Urhebers. Dies gilt insbesondere für Vervielfältigung, Bearbeitung, Übersetzung, Einspeicherung, Verarbeitung bzw. Wiedergabe von Inhalten in Datenbanken oder anderen elektronischen Medien und Systemen. Inhalte und Beiträge Dritter sind dabei als solche gekennzeichnet. Die unerlaubte Vervielfältigung oder Weitergabe einzelner Inhalte oder kompletter Seiten ist nicht gestattet und strafbar. Lediglich die Herstellung von Kopien und Downloads für den persönlichen, privaten und nicht kommerziellen Gebrauch ist erlaubt; wobei es dem Benutzer der Webseite obliegt dafür zu Sorge zu tragen, dass die Informationen und Inhalte die er auf seine Systeme herunterlädt auf Viren und sonstige zerstörerische Eigenschaften hin überprüft werden. Links zur Website der LANG & SCHWARZ Tradecenter AG & Co. KG sind jederzeit willkommen und bedürfen keiner Zustimmung durch die LANG & SCHWARZ Tradecenter AG & Co. KG. Die Darstellung dieser Website in fremden Frames ist nur mit Erlaubnis zulässig.

(3) DatenschutzDurch den Besuch der Website der LANG & SCHWARZ Tradecenter AG & Co. KG können Informationen über den Zugriff (Datum, Uhrzeit, betrachtete Seite u.a.) auf dem Server gespeichert werden. Diese Daten gehören nicht zu den personenbezogenen Daten, sondern sind anonymisiert. Sie werden ausschließlich zu statistischen Zwecken ausgewertet. Soweit auf der Website personenbezogene Daten (beispielsweise Name, Anschrift oder E-Mailadressen) erhoben werden, erfolgt dies, soweit möglich, stets auf freiwilliger Basis. Eine Weitergabe an Dritte, zu kommerziellen oder nichtkommerziellen Zwecken, findet nicht statt. Des Weiteren können Daten auf dem Computer der Websitenutzer gespeichert werden. Diese Daten nennt man "Cookie", die dazu dienen, das Zugriffsverhalten der Nutzer zu vereinfachen. Der Nutzer hat jedoch die Möglichkeit, diese Funktion innerhalb des jeweiligen Webbrowsers zu deaktivieren. In diesem Fall kann es jedoch zu Einschränkungen der Bedienbarkeit unserer Website kommen. Die LANG & SCHWARZ Tradecenter AG & Co. KG weist ausdrücklich darauf hin, dass die Datenübertragung im Internet (z.B. bei der Kommunikation per E-Mail) Sicherheitslücken aufweisen und nicht lückenlos vor dem Zugriff durch Dritte geschützt werden kann. Die Verwendung der Kontaktdaten der LANG & SCHWARZ Tradecenter AG & Co. KG - insbesondere der Telefon-/Faxnummern und E-Mailadressen - zur gewerblichen Werbung ist ausdrücklich nicht erwünscht, es sei denn die LANG & SCHWARZ Tradecenter AG & Co. KG hatte zuvor seine schriftliche Einwilligung erteilt oder es besteht bereits ein geschäftlicher Kontakt. Die LANG & SCHWARZ Tradecenter AG & Co. KG und alle auf dieser Website genannten Personen widersprechen hiermit jeder kommerziellen Verwendung und Weitergabe ihrer Daten.

Datenschutzerklärung für die Nutzung von Google Analytics:

Diese Website benutzt Google Analytics, einen Webanalysedienst der Google Inc. („Google“). Google Analytics verwendet sog. „Cookies“, Textdateien, die auf Ihrem Computer gespeichert werden und die eine Analyse der Benutzung der Website durch Sie ermöglichen. Die durch den Cookie erzeugten Informationen über Ihre Benutzung dieser Website werden in der Regel an einen Server von Google in den USA übertragen und dort gespeichert.

Im Falle der Aktivierung der IP-Anonymisierung auf dieser Webseite, wird Ihre IP-Adresse von Google jedoch innerhalb von Mitgliedstaaten der Europäischen Union oder in anderen Vertragsstaaten des Abkommens über den Europäischen Wirtschaftsraum zuvor gekürzt. Nur in Ausnahmefällen wird die volle IP-Adresse an einen Server von Google in den USA übertragen und dort gekürzt. Im Auftrag des Betreibers dieser Website wird Google diese Informationen benutzen, um Ihre Nutzung der Website auszuwerten, um Reports über die Websiteaktivitäten zusammenzustellen und um weitere mit der Websitenutzung und der Internetnutzung verbundene Dienstleistungen gegenüber dem Websitebetreiber zu erbringenDie im Rahmen von Google Analytics von Ihrem Browser übermittelte IP-Adresse wird nicht mit anderen Daten von Google zusammengeführt.

Sie können die Speicherung der Cookies durch eine entsprechende Einstellung Ihrer Browser-Software verhindern; wir weisen Sie jedoch darauf hin, dass Sie in diesem Fall gegebenenfalls nicht sämtliche Funktionen dieser Website vollumfänglich werden nutzen können. Sie können darüber hinaus die Erfassung der durch das Cookie erzeugten und auf Ihre Nutzung der Website bezogenen Daten (inkl. Ihrer IP-Adresse) an Google sowie die Verarbeitung dieser Daten durch Google verhindern, indem sie auf folgenden Link klicken: Google Analytics Opt-Out

Alle Informationen zum Datenschutz finden Sie hier.

(4) Anwendbares RechtEs gilt ausschließlich das maßgebliche Recht der Bundesrepublik Deutschland.

(5) Besondere NutzungsbedingungenSoweit besondere Bedingungen für einzelne Nutzungen dieser Website von den vorgenannten Punkten (1) bis (4) abweichen, wird an entsprechender Stelle ausdrücklich darauf hingewiesen. In diesem Falle gelten im jeweiligen Einzelfall die besonderen Nutzungsbedingungen.

Hinweise zu den von dieser Seite verwendeten CookiesDiese Seite verwendet keine Daten in den Cookies, anhand derer wir Besucher oder wiederkehrende Besucher identifizieren können.

In den Cookies dieser Seite werden folgende Informationen gespeichert:

- Ein Hinweis, ob der Besucher bereits unseren Besonderen Nutzungsbedingungen zugestimmt hat

- Alle Informationen zu der Watchlist des Besuchers

Allgemeine Fragen oder Hinweise richten Sie bitte an:

LANG & SCHWARZ

Tradecenter AG & Co. KG

Breite Strasse 34

40213 Düsseldorf

Fon: +49 (0)211 138 40 0

Fax: +49 (0)211 138 40 90

Mail: public-relations(at)ls-d.de