|

Ausgabe Nr. 722, 07.03.2025 TRADERS´Briefing

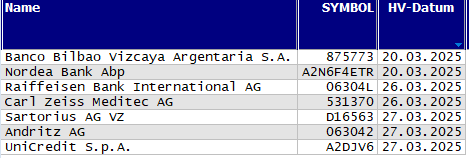

Donald Trump setzt die jüngst verhängten US-Strafzölle gegen Mexiko für vier Wochen aus, um einen drohenden Handelskrieg abzuwenden. Zuvor hatte Handelsminister Howard Lutnick bereits signalisiert, dass die Zölle für Kanada und Mexiko größtenteils ausgesetzt würden. Das Weiße Haus teilte zudem mit, dass auch Autos einen Monat lang von den Zöllen befreit seien. Trump begründet die Maßnahmen mit unzureichenden Anstrengungen der Nachbarländer gegen den Fentanyl-Schmuggel. Dennoch reagierte Kanada umgehend mit Gegenzöllen. Das USMCA-Abkommen von 2020, das unter Trump die NAFTA ablöste, befreit die meisten Lieferungen von Zöllen. Nach Gesprächen mit Mexikos Präsidentin Claudia Sheinbaum erklärte Trump, dass das südliche Nachbarland für unter das Abkommen fallende Waren keine Zölle zahlen müsse. Die EZB hat gestern die Zinssätze um jeweils 0,25 Prozentpunkte gesenkt. Der wichtige Einlagensatz fällt von 2,75 Prozent auf nunmehr 2,50 Prozent. Die Sondierungen zwischen CDU und SPD drohen zu scheitern, da die Migration zum Streitpunkt wird. CDU-Insider warnen, dass ohne eine Migrationswende auch der Schulden-Deal kippen könnte. Die Fraktion könne nicht erklären, warum sie Schulden für Infrastruktur und Verteidigung mittrage, wenn die SPD bei der Migration blockiere. Ein Satz von SPD-Chef Lars Klingbeil, der Grenzschließungen ausschloss, brachte die Verhandlungen ins Wanken. CDU-Chef Friedrich Merz steht unter Druck, da er im Wahlkampf Grenzschließungen zur Bedingung gemacht hatte. Sachsens Ministerpräsident Kretschmer betont, dass Migration die entscheidende Frage sei. Auch Baden-Württembergs CDU-Chef Hagel fordert eine neue Migrationspolitik und konsequente Zurückweisungen an der Grenze. Um 10:30 Uhr hält die EZB-Präsidentin Lagarde eine Rede. Am Nachmittag um 14:30 Uhr werden die durchschnittlichen Stundenlöhne, sowie die Arbeitslosenquote in den USA bekanntgegeben. Die Veröffentlichung der US-Arbeitsmarktdaten heute gilt als das Top-Event unter den Börsenhändlern. Um 17:00 Uhr erfolgt der geldpolitische Bericht der FED, während ihr Vorsitzender Powell um 18:30 Uhr eine Rede hält. Eine Stunde später hält der US-amerikanische Präsident Donald Trump eine Ansprache. Ein neues Rekordtief im Jahr 2025 setzte der Fear-and-Greed-Indikator, der seit gestern um fünf Punkte abgenommen hat, und damit auf dem Wert von lediglich 17 Zählern im Bereich der extremen Furcht steht. Die Wall Street beendete den Handel am Donnerstag mit teils stärkeren Verlusten, während die europäischen Indizes uneinheitlich in den Feierabend gingen. Termine der Hauptversammlungen für DAX, MDAX, TecDAX, ATX & EuroStoxx50

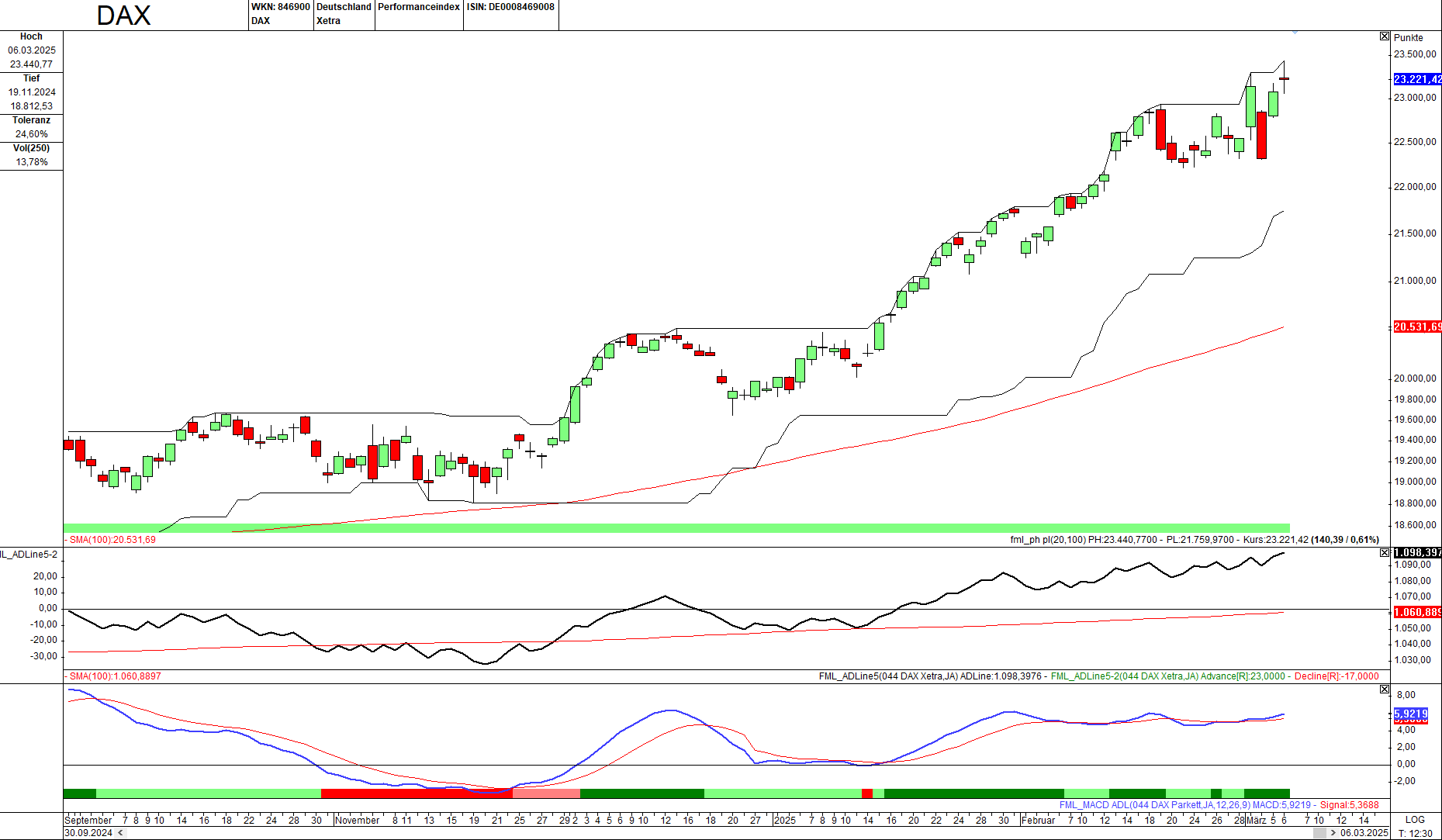

Momentum-Prognose für den DAX-Aktienmarkt

Bild: Kerzen-Chart, Advance-Decline-Line (ADL) & MACD-Indikator auf den DAX-Index Technische Kurzanalyse Der Deutsche Aktienindex startete am Donnerstag mit einem dreistelligen Punkte-Vorsprung in den neuen Handelstag: plus 164,31 Zähler, die einem Zugewinn von 0,71 Prozent entsprechen, betrug dieser. Nach 35 Minuten war ein Zwischenhoch erreicht, bevor es in die Korrektur in Richtung Süden ging. Ein doppelter Boden wurde in der Mittagszeit gesetzt mit dem Tagestief um 14:20 Uhr auf 23.061,57 Punkten. In der nachfolgenden Rallye ging es gar hoch bis auf 23.475,88 Zähler - und damit auf ein neues Allzeithoch. Zum Handelsschluss wurden 23.221,42 Punkte abgerechnet, was einen Überschuss von 140,39 Punkten auf den Vortag bedeutet bzw. ein Gewinn von 0,61 Prozent auf diesen. Auch beim ADL-Indikator verlief der Tag positiv, denn 23 Gewinn-Titel reichten aus dem Pool der 40 aus, um den Indikator erneut ansteigen zu lassen. Die Deutsche Post, Continental und Daimler Truck Holding gehörten gestern zu den stärksten Werten im DAX. Die Aktie der Deutschen Post stieg auf 44,27 Euro - ein zweistelliges Plus von 14,19 Prozent. Continental legte auf 70,00 Euro zu, was einem Anstieg von 6,74 Prozent entspricht. Die Daimler Truck Holding erreichte 45,05 Euro und verbuchte damit ein Wachstum von immerhin noch 6,20 Prozent auf dem dritten Platz. Der MACD hat sich von seiner Signallinie nach oben leicht gelöst und verläuft damit in Harmonie mit seinem letzten Signal: Long. Wir dürfen gespannt darauf sein, ob sich diese Richtung beim beliebten Histogramm auch noch am Abend zeigen wird. Ein klassisches Doji ist es, welches nun auf dem Chart steht, und damit eine Kurserschöpfung anzeigt. Das bedeutet: Schluss mit lustig und aufwärts - nun geht es nach unten in die Korrektur. Einzelkerzen können recht behalten - oder eben auch nicht. Wir blicken auf die Eröffnung sowie den Handelstag mit den US-Arbeitsmarktzahlen und harren der Dinge, die da kommen. Rechnen Sie vorsichtshalber mit einem Abverkauf. Sollte dieser ausbleiben, dann verbuchen wir dies als Plus. Vorbörslich befindet sich der DAX im Bereich von 23.150 Punkten, was ein Stück tiefer ist als der gestrige Schlusskurs an der XETRA.

Aktuelle Handelschancen per Kursmuster Inside-Days für DAX, MDAX, TecDAX & EuroStoxx50

Outside-Days für DAX, MDAX, TecDAX & EuroStoxx50

Trendhandel mit neuen 20-Tage-Hochs/-Tiefs

Long-Kandidaten für DAX, MDAX, TecDAX & EuroStoxx50

Short-Kandidaten für DAX, MDAX, TecDAX & EuroStoxx50

|

Inhalte dieser Website:

Die Inhalte dieser Website werden mit größtmöglicher Sorgfalt erstellt. Die LANG & SCHWARZ Tradecenter AG & Co. KG übernimmt jedoch keine Gewähr für die Richtigkeit, Vollständigkeit und Aktualität der bereitgestellten Inhalte, insbesondere der Kurse, der Markt-, Börsen- und sonstiger Wirtschaftsinformationen. Die angezeigten Kurse können erheblich von den rechtlich verbindlichen Handelskursen abweichen.

Die Nutzung der abrufbaren Inhalte erfolgt auf eigene Gefahr des Nutzers und sind nicht für Personen in Ländern bestimmt, in denen die Inhalte gesetzlichen, behördlichen oder sonstigen Beschränkungen unterliegen. Nutzer in solchen Ländern handeln in eigener Verantwortung und Pflicht sich über landesübliche Beschränkungen selbst zu informieren und diese im erforderlichen Umfang zu beachten. Namentlich gekennzeichnete Beiträge geben die Meinung des jeweiligen Autors und nicht immer die Meinung der LANG & SCHWARZ Tradecenter AG & Co. KG wieder.

Verfügbarkeit der Website:

Die Lang & Schwarz TradeCenter AG & Co. KG wird sich bemühen, den Dienst möglichst unterbrechungsfrei zum Abruf anzubieten. Auch bei aller Sorgfalt können aber Ausfallzeiten nicht ausgeschlossen werden. Die LANG & SCHWARZ Tradecenter AG & Co. KG behält sich das Recht vor, sein Angebot jederzeit zu ändern oder einzustellen.

Externe Links:

Diese Website enthält Verknüpfungen zu Websites Dritter ("externe Links"). Diese Websites unterliegen der Haftung der jeweiligen Betreiber. Die LANG & SCHWARZ Tradecenter AG & Co. KG hat bei der erstmaligen Verknüpfung der externen Links die fremden Inhalte daraufhin überprüft, ob etwaige Rechtsverstöße bestehen. Zu dem Zeitpunkt waren keine Rechtsverstöße ersichtlich. Die LANG & SCHWARZ Tradecenter AG & Co. KG hat keinerlei Einfluss auf die aktuelle und zukünftige Gestaltung und auf die Inhalte der verknüpften Seiten. Das Setzen von externen Links bedeutet nicht, dass sich die LANG & SCHWARZ Tradecenter AG & Co. KG die hinter dem Verweis oder Link liegenden Inhalte zu Eigen macht. Eine ständige Kontrolle dieser externen Links ist für die LANG & SCHWARZ Tradecenter AG & Co. KG ohne konkrete Hinweise auf Rechtsverstöße nicht zumutbar. Bei Kenntnis von Rechtsverstößen werden jedoch derartige externe Links unverzüglich gelöscht.

Kein Vertragsverhältnis:

Mit der Nutzung der Website der LANG & SCHWARZ Tradecenter AG & Co. KG kommt keinerlei Vertragsverhältnis zwischen dem Nutzer und der LANG & SCHWARZ Tradecenter AG & Co. KG zustande. Insofern ergeben sich auch keinerlei vertragliche oder quasivertragliche Ansprüche gegen die LANG & SCHWARZ Tradecenter AG & Co. KG. Für den Fall, dass die Nutzung der Website doch zu einem Vertragsverhältnis führen sollte, gilt rein vorsorglich nachfolgende Haftungsbeschränkung: Die LANG & SCHWARZ Tradecenter AG & Co. KG haftet für Vorsatz und grobe Fahrlässigkeit sowie bei Verletzung einer wesentlichen Vertragspflicht (Kardinalpflicht). Die LANG & SCHWARZ Tradecenter AG & Co. KG haftet unter Begrenzung auf Ersatz des bei Vertragsschluss vorhersehbaren vertragstypischen Schadens für solche Schäden, die auf einer leicht fahrlässigen Verletzung von Kardinalpflichten durch ihn oder eines seiner gesetzlichen Vertreter oder Erfüllungsgehilfen beruhen. Bei leicht fahrlässiger Verletzung von Nebenpflichten, die keine Kardinalpflichten sind, haftet die LANG & SCHWARZ Tradecenter AG & Co. KG nicht. Die Haftung für Schäden, die in den Schutzbereich einer von der LANG & SCHWARZ Tradecenter AG & Co. KG gegebenen Garantie oder Zusicherung fallen, sowie die Haftung für Ansprüche aufgrund des Produkthaftungsgesetzes und Schäden aus der Verletzung des Lebens, des Körpers oder der Gesundheit bleibt hiervon unberührt.

Die auf dieser Website veröffentlichten Inhalte und Werke sind urheberrechtlich geschützt. Jede vom deutschen Urheberrecht nicht zugelassene Verwertung bedarf der vorherigen schriftlichen Zustimmung des jeweiligen Autors oder Urhebers. Dies gilt insbesondere für Vervielfältigung, Bearbeitung, Übersetzung, Einspeicherung, Verarbeitung bzw. Wiedergabe von Inhalten in Datenbanken oder anderen elektronischen Medien und Systemen. Inhalte und Beiträge Dritter sind dabei als solche gekennzeichnet. Die unerlaubte Vervielfältigung oder Weitergabe einzelner Inhalte oder kompletter Seiten ist nicht gestattet und strafbar. Lediglich die Herstellung von Kopien und Downloads für den persönlichen, privaten und nicht kommerziellen Gebrauch ist erlaubt; wobei es dem Benutzer der Webseite obliegt dafür zu Sorge zu tragen, dass die Informationen und Inhalte die er auf seine Systeme herunterlädt auf Viren und sonstige zerstörerische Eigenschaften hin überprüft werden. Links zur Website der LANG & SCHWARZ Tradecenter AG & Co. KG sind jederzeit willkommen und bedürfen keiner Zustimmung durch die LANG & SCHWARZ Tradecenter AG & Co. KG. Die Darstellung dieser Website in fremden Frames ist nur mit Erlaubnis zulässig.

(3) DatenschutzDurch den Besuch der Website der LANG & SCHWARZ Tradecenter AG & Co. KG können Informationen über den Zugriff (Datum, Uhrzeit, betrachtete Seite u.a.) auf dem Server gespeichert werden. Diese Daten gehören nicht zu den personenbezogenen Daten, sondern sind anonymisiert. Sie werden ausschließlich zu statistischen Zwecken ausgewertet. Soweit auf der Website personenbezogene Daten (beispielsweise Name, Anschrift oder E-Mailadressen) erhoben werden, erfolgt dies, soweit möglich, stets auf freiwilliger Basis. Eine Weitergabe an Dritte, zu kommerziellen oder nichtkommerziellen Zwecken, findet nicht statt. Des Weiteren können Daten auf dem Computer der Websitenutzer gespeichert werden. Diese Daten nennt man "Cookie", die dazu dienen, das Zugriffsverhalten der Nutzer zu vereinfachen. Der Nutzer hat jedoch die Möglichkeit, diese Funktion innerhalb des jeweiligen Webbrowsers zu deaktivieren. In diesem Fall kann es jedoch zu Einschränkungen der Bedienbarkeit unserer Website kommen. Die LANG & SCHWARZ Tradecenter AG & Co. KG weist ausdrücklich darauf hin, dass die Datenübertragung im Internet (z.B. bei der Kommunikation per E-Mail) Sicherheitslücken aufweisen und nicht lückenlos vor dem Zugriff durch Dritte geschützt werden kann. Die Verwendung der Kontaktdaten der LANG & SCHWARZ Tradecenter AG & Co. KG - insbesondere der Telefon-/Faxnummern und E-Mailadressen - zur gewerblichen Werbung ist ausdrücklich nicht erwünscht, es sei denn die LANG & SCHWARZ Tradecenter AG & Co. KG hatte zuvor seine schriftliche Einwilligung erteilt oder es besteht bereits ein geschäftlicher Kontakt. Die LANG & SCHWARZ Tradecenter AG & Co. KG und alle auf dieser Website genannten Personen widersprechen hiermit jeder kommerziellen Verwendung und Weitergabe ihrer Daten.

Datenschutzerklärung für die Nutzung von Google Analytics:

Diese Website benutzt Google Analytics, einen Webanalysedienst der Google Inc. („Google“). Google Analytics verwendet sog. „Cookies“, Textdateien, die auf Ihrem Computer gespeichert werden und die eine Analyse der Benutzung der Website durch Sie ermöglichen. Die durch den Cookie erzeugten Informationen über Ihre Benutzung dieser Website werden in der Regel an einen Server von Google in den USA übertragen und dort gespeichert.

Im Falle der Aktivierung der IP-Anonymisierung auf dieser Webseite, wird Ihre IP-Adresse von Google jedoch innerhalb von Mitgliedstaaten der Europäischen Union oder in anderen Vertragsstaaten des Abkommens über den Europäischen Wirtschaftsraum zuvor gekürzt. Nur in Ausnahmefällen wird die volle IP-Adresse an einen Server von Google in den USA übertragen und dort gekürzt. Im Auftrag des Betreibers dieser Website wird Google diese Informationen benutzen, um Ihre Nutzung der Website auszuwerten, um Reports über die Websiteaktivitäten zusammenzustellen und um weitere mit der Websitenutzung und der Internetnutzung verbundene Dienstleistungen gegenüber dem Websitebetreiber zu erbringenDie im Rahmen von Google Analytics von Ihrem Browser übermittelte IP-Adresse wird nicht mit anderen Daten von Google zusammengeführt.

Sie können die Speicherung der Cookies durch eine entsprechende Einstellung Ihrer Browser-Software verhindern; wir weisen Sie jedoch darauf hin, dass Sie in diesem Fall gegebenenfalls nicht sämtliche Funktionen dieser Website vollumfänglich werden nutzen können. Sie können darüber hinaus die Erfassung der durch das Cookie erzeugten und auf Ihre Nutzung der Website bezogenen Daten (inkl. Ihrer IP-Adresse) an Google sowie die Verarbeitung dieser Daten durch Google verhindern, indem sie auf folgenden Link klicken: Google Analytics Opt-Out

Alle Informationen zum Datenschutz finden Sie hier.

(4) Anwendbares RechtEs gilt ausschließlich das maßgebliche Recht der Bundesrepublik Deutschland.

(5) Besondere NutzungsbedingungenSoweit besondere Bedingungen für einzelne Nutzungen dieser Website von den vorgenannten Punkten (1) bis (4) abweichen, wird an entsprechender Stelle ausdrücklich darauf hingewiesen. In diesem Falle gelten im jeweiligen Einzelfall die besonderen Nutzungsbedingungen.

Hinweise zu den von dieser Seite verwendeten CookiesDiese Seite verwendet keine Daten in den Cookies, anhand derer wir Besucher oder wiederkehrende Besucher identifizieren können.

In den Cookies dieser Seite werden folgende Informationen gespeichert:

- Ein Hinweis, ob der Besucher bereits unseren Besonderen Nutzungsbedingungen zugestimmt hat

- Alle Informationen zu der Watchlist des Besuchers

Allgemeine Fragen oder Hinweise richten Sie bitte an:

LANG & SCHWARZ

Tradecenter AG & Co. KG

Breite Strasse 34

40213 Düsseldorf

Fon: +49 (0)211 138 40 0

Fax: +49 (0)211 138 40 90

Mail: public-relations(at)ls-d.de